En el Grupo de Facebook de Diablillo Fiscal un colega nos formuló el siguiente cuestionamiento:

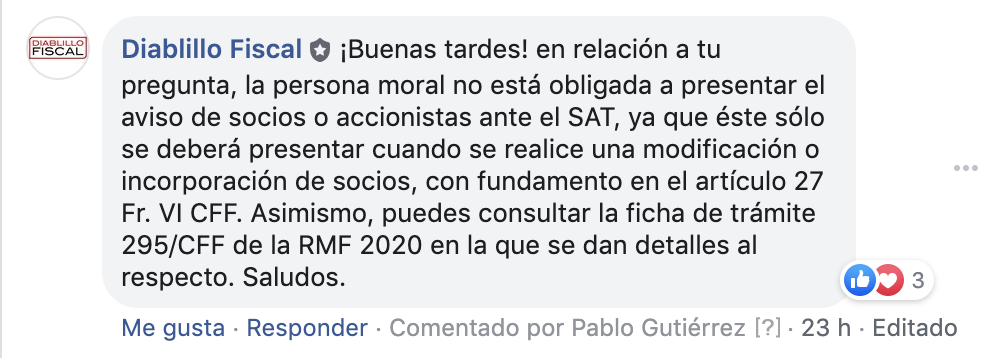

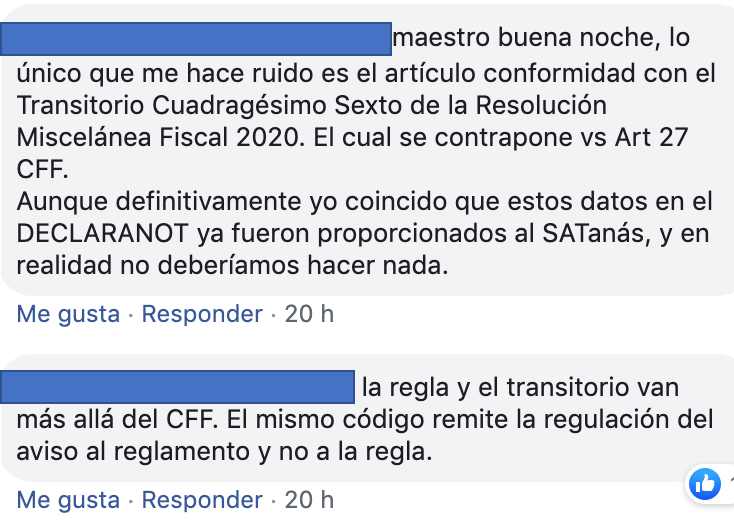

Algunos colegas emitieron sus atinadas respuestas:

Entonces… Una persona moral que recientemente se constituyó y no ha tenido cambios en los socios o accionistas NO está obligada a presentar el aviso de socios ante el Servicio de Administración Tributaria.

Ello partiendo de lo previsto en el artículo 27 del Código Fiscal de la Federación, que a la letra señala:

«Artículo 27. En materia del Registro Federal de Contribuyentes, se estará a lo siguiente:

B. Catálogo general de obligaciones:

VI. Presentar un aviso en el registro federal de contribuyentes, a través del cual informen el nombre y la clave en el Registro Federal de Contribuyentes de los socios o accionistas, CADA VEZ QUE SE REALICE ALGUNA MODIFICACIÓN O INCORPORACIÓN respecto a estos, en términos de lo que establezca el Reglamento de este Código.»

De donde se colige que el citado AVISO sólo deberá presentarse «CADA VEZ QUE SE REALICE ALGUNA MODIFICACIÓN O INCORPORACIÓN» de socios o accionistas.

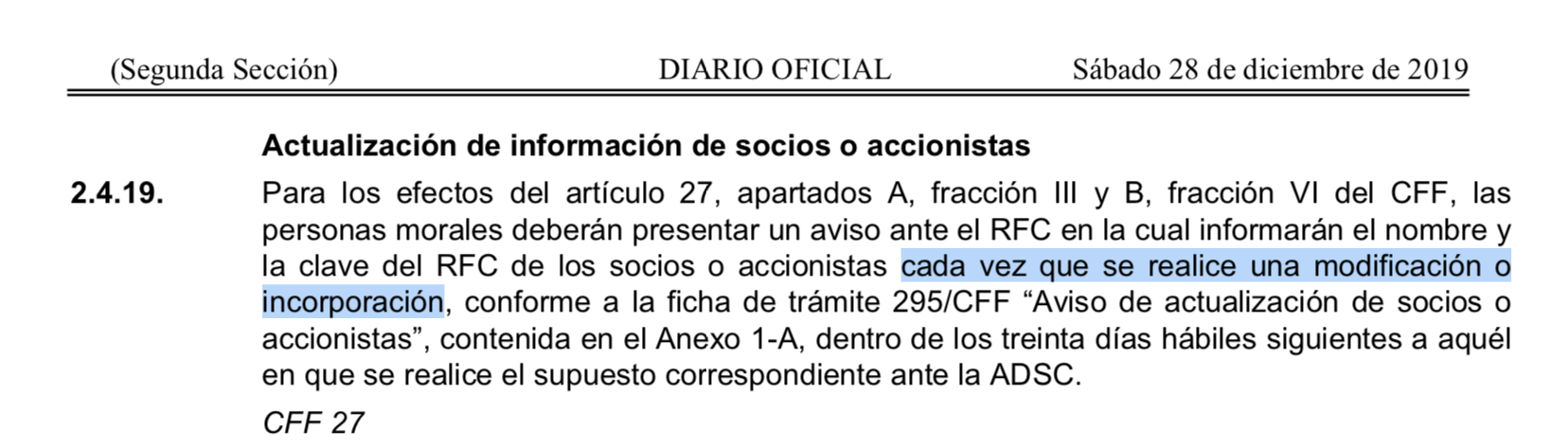

En los mismos términos se pronuncia la Regla 2.4.19 de la Resolución Miscelánea Fiscal para 2020:

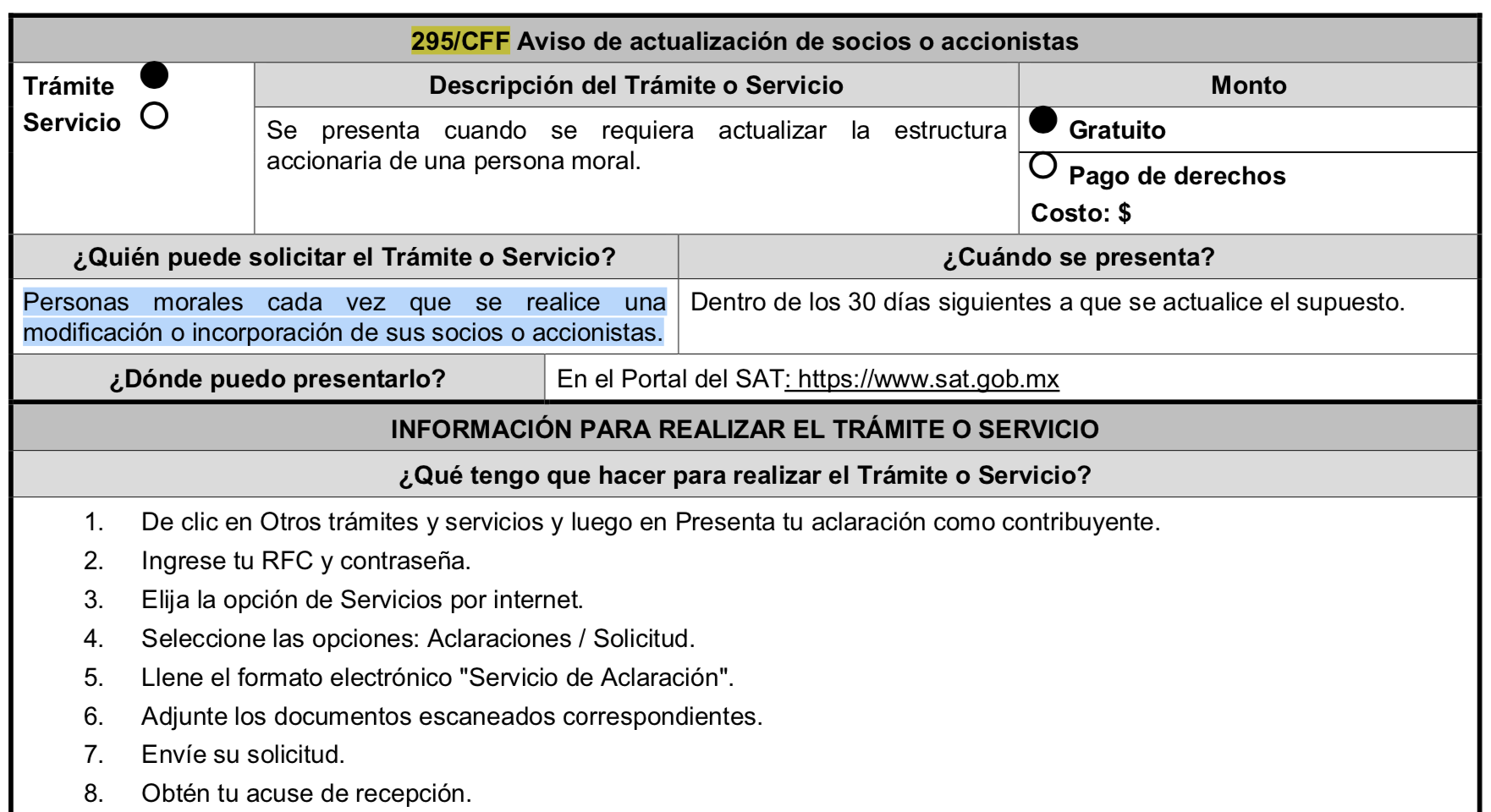

E igual redacción encontramos en la «FICHA DE TRÁMITE 295/CFF Aviso de actualización de socios o accionistas»:

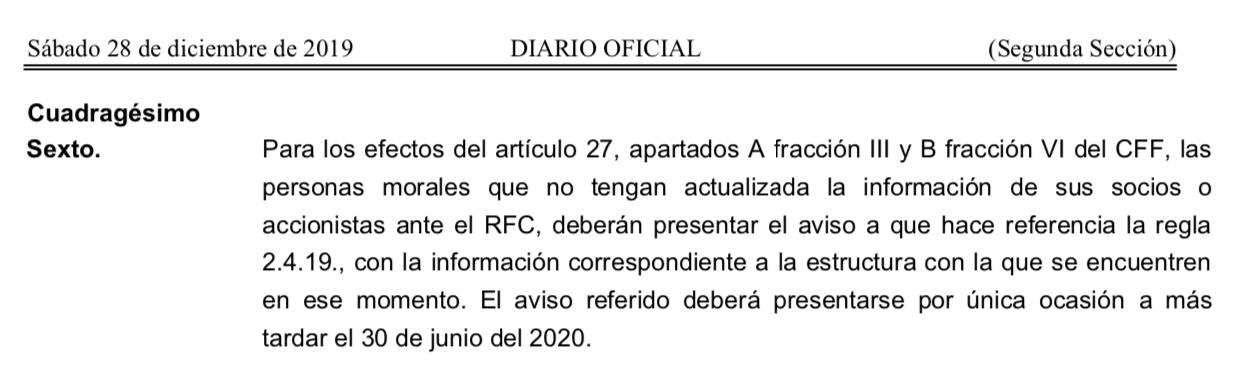

Pese a todo ello, no hay que pasar por alto lo previsto en el TRANSITORIO CUADRAGÉSIMO SEXTO de la Resolución Miscelánea Fiscal para 2020:

Transitorio que, dicho sea de paso y como lo comentaron algunos colegas, excede lo previsto en el Código Fiscal de la Federación, pues éste último cuerpo normativo sólo prevé que el aviso se presentará «CADA VEZ QUE SE REALICE ALGUNA MODIFICACIÓN O INCORPORACIÓN».

{kind=link}