Hace algunos años (varios años) me encontraba laborando en el área legal de un despacho. Aún era estudiante de la Licenciatura en Derecho y mi entonces jefe me puso a ayudarlo en la elaboración de una demanda. La tarea que me asignó fue la de localizar una «Jurisprudencia».

Hace algunos años (varios años) me encontraba laborando en el área legal de un despacho. Aún era estudiante de la Licenciatura en Derecho y mi entonces jefe me puso a ayudarlo en la elaboración de una demanda. La tarea que me asignó fue la de localizar una «Jurisprudencia».

Sencillo – pensé, ya que estaba bastante familiarizado con el IUS, que en aquellos años era un CD-Room.

«Es esta – me dijo mi jefe mientras me entregaba una hoja- la necesito para una demanda, pero no encuentro de donde la sacaron».

Revisé el documento que me entregó y éste únicamente indicaba el rubro-título y clave de la Tesis. Llamó mi atención este último, pues la clave de Tesis era algo como «VI-TASR-XVI-46″. Nunca había visto una nomenclatura similar.

Así pues, comencé mi búsqueda en el IUS y no encontré el requerido criterio. ¿Porqué? el IUS estaba actualizado, debería de haber encontrado esa Tesis. ¿Qué significaba la nomenclatura? ¿Porqué era distinta a todo lo que conocía?.

Después de navegar en internet por un tiempo -considérese que en ese entonces el internet no era como hoy en día ¡Todavía existían los Foros! y ¡Teníamos Messenger! No, no el de Facebook, el de Windows. (Somos tan viejos)- decía, después de navegar en internet por un tiempo «descubrí» la razón por la que mi jefe no había encontrado de donde obtuvieron la dichosa Tesis: no era de las emitidas por el Poder Judicial de la Federación. ¡Era una tesis del Tribunal Fiscal!

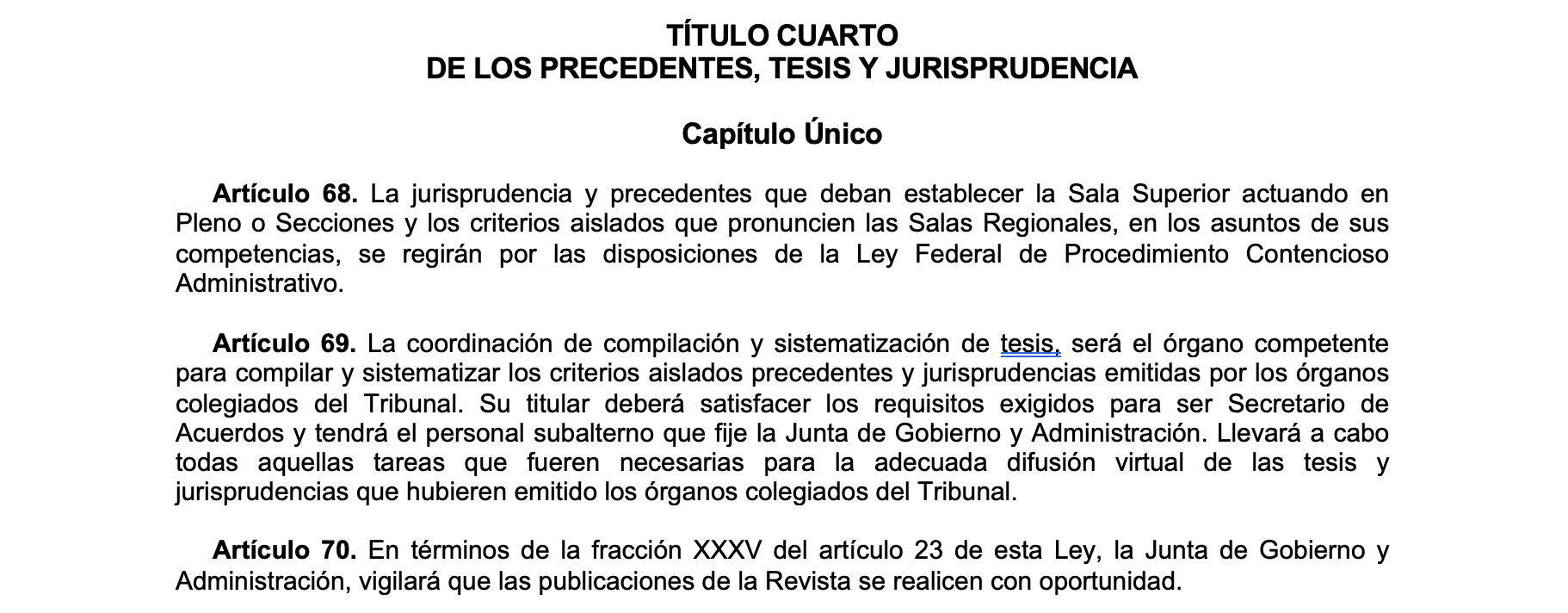

Por que, en efecto, el hoy Tribunal Federal de Justicia Administrativa emite sus propios criterios a través de su Sala Superior (Pleno o Secciones) y de sus Salas Regionales.

Esto lo encontramos previsto en la Ley Orgánica del Tribunal Federal de Justicia Administrativa:

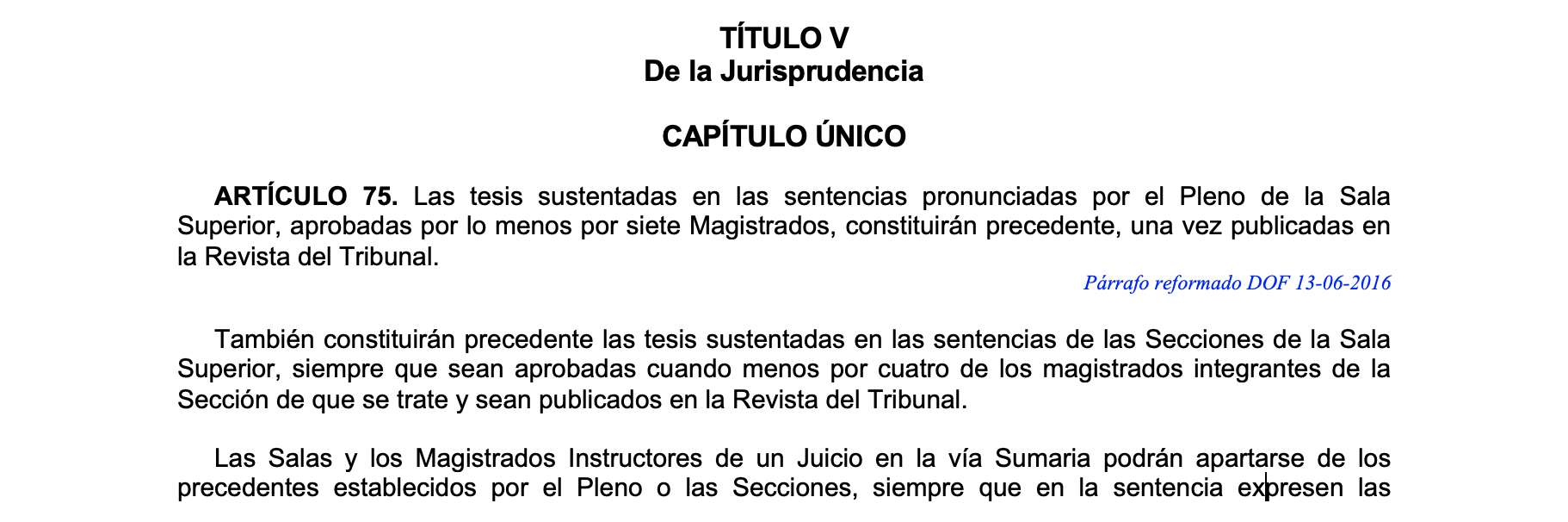

Así como en la Ley Federal del Procedimiento Contencioso Administrativo:

Por lo que, si algún día te toca vivir una situación parecida a la mía o necesitas indagar algún tema en materia fiscal, el Tribunal Federal de Justicia Administrativa puede orientarte a través de los criterios que emite.

{kind=link}