En diversidad de cursos y publicaciones he tenido la oportunidad de abordar el concepto de Acto de Autoridad, así como de dilucidar un tanto sobre su clasificación y los requisitos que éstos deben revestir.

En diversidad de cursos y publicaciones he tenido la oportunidad de abordar el concepto de Acto de Autoridad, así como de dilucidar un tanto sobre su clasificación y los requisitos que éstos deben revestir.

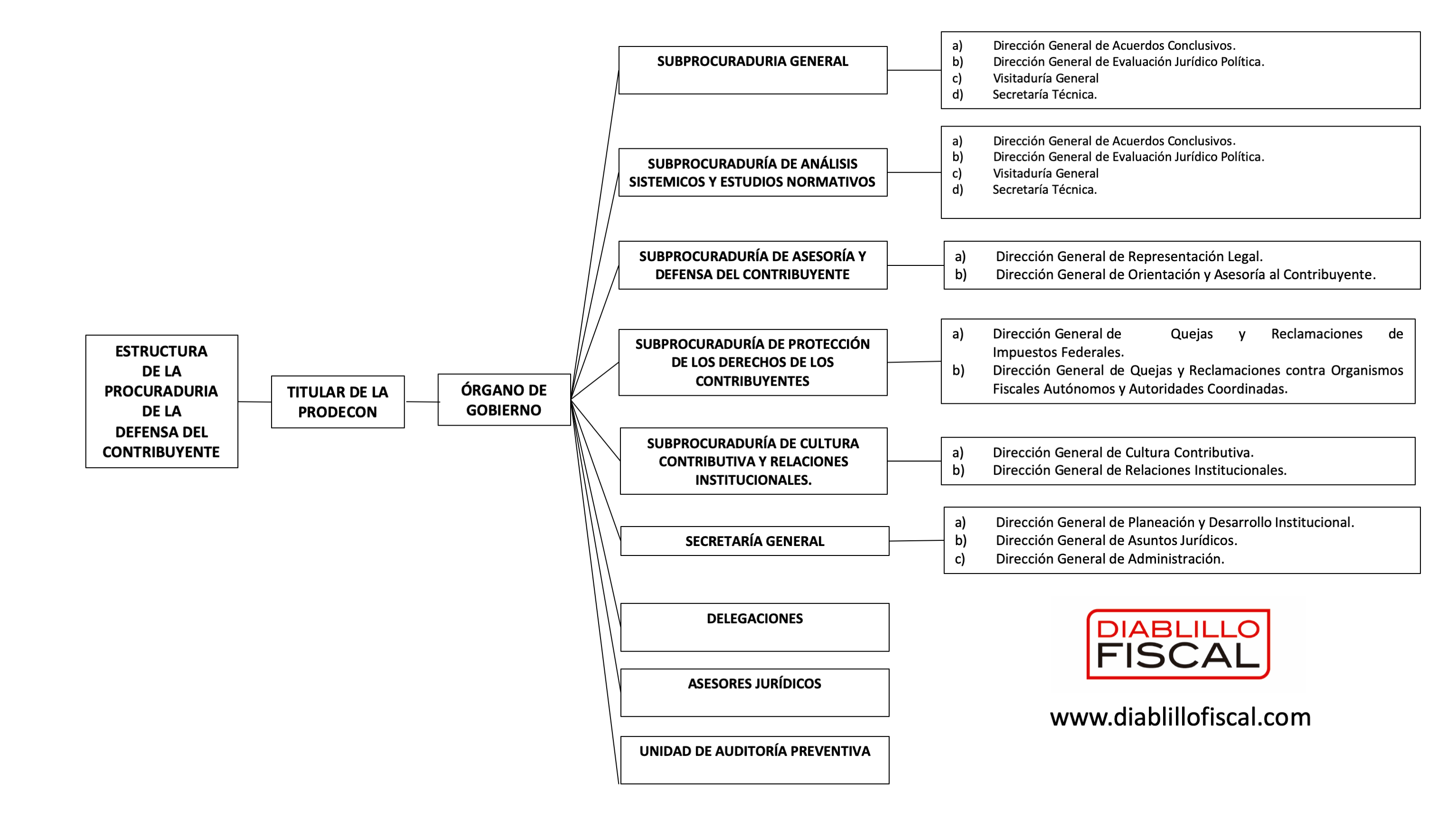

Es uno de los conceptos básicos para el entendimiento de la defensa fiscal y su análisis no puede faltar en un buen curso introductorio en defensa del contribuyente.

Por ello, el día de hoy vale la pena darle una leída al concepto de ACTOS DE AUTORIDAD que, en su artículo 2º, nos plantean los LINEAMIENTOS que regulan el ejercicio de las atribuciones sustantivas de la Procuraduría de la Defensa del Contribuyente:

«Artículo 2. Para los fines de los presentes Lineamientos se entenderá por:

-

ACTOS DE AUTORIDAD: Cualquier acción u omisión, definitiva o no, que de manera directa o indirecta afecte el interés jurídico o legítimo de quien solicite los servicios de la Procuraduría, incluidos aquellos actos sobre los que exista peligro inminente en su realización, ya sea porque resulten la consecuencia legal-lógica de los preexistentes, o porque sólo falte que se cumplan determinadas formalidades para que se ejecuten. Así como aquellos actos futuros, cuya inminencia derive de la acción de la propia Procuraduría, entendiéndose esto, como el apoyo que se dé al contribuyente para provocar el acto de autoridad que, en su caso, será motivo de la prestación de alguno de los servicios antes referidos. Ello con independencia de que el acto de autoridad provenga de una Autoridad Fiscal o de un particular.»

Resulta interesante observar que la concepción formulada en los Lineamientos de la PRODECON recuerda al concepto de acto de autoridad para efectos del Juicio de Amparo, pues incluso hace uso de conceptos como «interés jurídico o legítimo» y aclara que dicho acto puede provenir «de un particular».

{kind=link}